Magyar Állampapír Plusz Útmutató:

A Magyar Állampapír Plusz egy igazán jól sikerült konstrukció, amely alacsony kockázatú, likvid és rugalmas befektetési lehetőséget kínál a lakosság számára.

A 2019 június óta elérhető a “szuper állampapír” névvel is illetett Magyar Állampapír Plusz, amelyet kifejezetten (sőt, kizárólag) a lakosság számára tettek elérhetővé, igazán szimpatikus kondíciókkal.

A média akkoriban felkapta a témát és azóta is elő-előkerül. Azonban sokan vagyunk, akik még sohasem vásároltunk korábban semmiféle állampapírt és kicsit bizonytalankodva, esetleg kicsit gyanakodva figyeljük ezt a lehetőséget.

Tényleg jó ötlet kölcsönadni a magyar államnak? Hogy is működik ez az egész? Számíthatunk arra, hogy valóban visszakapjuk a pénzünket? Mennyire egyszerűen, illetve hogyan lehet vásárolni ezekből az értékpapírokból? Hozzá tudunk-e majd férni a pénzünkhöz, ha a lejárati idő előtt szükségünk volna rá? Milyen buktatókat rejt ez a kívülről “túl szép, hogy igaz legyen” ajánlat?

Ezekre a kérdésekre és további érdekességekre is választ találunk az alábbi cikkben.

Található az investopedia.hu oldalon egy útmutató, amely nagy részletességgel és széleskörű nézőpontból mutatja be az Állampapírokat általában.

Így a következőkben elsősorban a Magyar Állampapír Plusz jellegzetességeiről olvashatunk.

Áttekintő az alapfogalmakról

Mi a kötvény?

A kötvény egy hitelviszonyt megtestesítő értékpapír, ahol a kötvény kibocsátója a kölcsönt kap a kötvény megvásárlójától.

A kötvény tartalmazza, hogy mekkora kamatot kapunk a kölcsönért cserébe, és azt is, hogy mikor kerül a kölcsön összege visszafizetésre.

Mi az államkötvény?

Az államkötvény, vagy más néven állampapír esetén a kibocsátó állam részére hitelt adunk.

Mennyire jó adós Magyarország?

Az Investopédia honlap pénzügyi tanácsadói gyakran kapják kérdésként, hogy “Megbízható adós a Magyar Államkincstár, rá merhetem bízni a megtakarításomat?”

A kötvénykibocsátókat, így az egyes országokat is hitelminősítő szervezetek szokták kockázatosság szempontjából csoportokba sorolni. 2021. augusztusában mind a három fő hitelminősítő (Moody’s, Fitch Ratings, Standard and Poor’s) szerint Magyarország stabil kilátásokkal rendelkezik és az államadósságot az alsó középosztályba sorolja.

Ez annyit tesz, hogy nem kell tartanunk egy államcsődtől, amely esetén valóban veszélybe kerülhetnének az állampapírokba fektetett forintjaink.

Mi az a MÁP+?

A Magyar Állampapír Plusz (rövidítve MÁP+) az egyik, kifejezetten a lakosság számára kibocsátott államkötvény. Gyakran szokták – főleg a sajtóban – “szuperállampapír”-ként is nevezni.

Nézzük is meg, hogy mitől annyira “szuper” ez az állampapír.

Ezektől igazán szuper a Magyar Állampapír Plusz

- Bármikor tudunk belőle jegyezni, mivel hétről-hétre jelenik meg belőle új sorozat. (A kötvények kibocsátáskori vásárlását nevezzük jegyzésnek.)

- Sok bank és brókercég forgalmazza őket, de a Magyar Államkincstárnál is nyithatunk értékpapírszámlát, amely nagy előnye, hogy teljes egészében díjmentes, akár bankkártyával is tudunk pénzt juttatni erre a számlára és bármikor (akár ünnepnapokon, vagy kora hajnalban is) pénzzé is tehetjük a papírjainkat, ha arra van szükségünk. És szintén díjmentesen tudjuk visszautalni a pénzünket a bankszámlánkra.

- A Magyar Állampapír Plusz névértéke 1 Ft. Ez azt jelenti a számunkra, hogy bármekkora összegben (valójában akár 1 Ft-ért is) vásárolhatunk, vagy adhatunk el. Ha például 105 000 Ft-ért jegyeztünk belőle, majd pár hónappal később hirtelen szükségünk lesz 32 000 Ft-ra, akkor nem kell a teljes állományt eladni, hanem megtehetjük, hogy csak a számunkra szükséges mennyiséget váltjuk vissza.

- A kamata előre ismert, így tervezhető, és a bankbetétekhez képest kifejezetten magas. Egy következő alfejezetben találunk további, részletesebb információkat.

- A kamatként kapott összeg automatikusan tőkésedik, azaz növeli az értékpapírjaink állományát, így a kamatok ismételt befektetésével sem kell bajlódni.

- Lejárat előtt is eladhatjuk és az eltelt időszakra járó kamatot is megkapjuk. Egyedül ennek a lejárat előtti eladásnak van költsége, de ez sem magas. Egész pontosan az eladott állomány értékének 0,25%-a. Azonban ezt a költséget nem számolják fel, amennyiben a kamatfizetés utáni öt napban adunk el – bármekkora tételben – belőle. (A kamatfizetésről sms-ben értesítést kapunk.)

- Kamatadómentes, azaz nem kell szja-t fizetni a kapott hozama után, mint mondjuk a bankbetétek esetén.

- Nem csak elektronikus úton jegyezhetünk és tárolhatunk MÁP+-t (bár ez a praktikus és biztonságos módja), hanem akár kinyomtatott, kézzel fogható értékpapír formájában is vásárolhatunk belőle a postahivatalokban. Ebben az esetben természetesen kötött címletek közül választhatunk, amelyek lehetnek 10 ezer, 50 ezer, 100 ezer, 500 ezer, 1 és 2 millió Ft.

Azért ez az értékpapír sem tökéletes. A következő fejezet azt mutatja be, hogy melyek azok a tényezők, amelyeket el kell fogadnunk, ha a fenti előnyöket élvezni szeretnénk.

Ezeken lehetne még javítani

- A lejárat előtti visszaváltásnak – ahogy erről korábban volt már szó – van költsége (0,25%), kivéve, ha az eladás a kamatfizetést követő 5 napon belül történik.

- Az államkincstár online felülete (Webkincstár) bár nem bonyolult, azért elsőre nem is teljesen nyilvánvaló. (A következő fejezetekben adunk egy kis támpontot a felület használatához.)

- Kamatozása nem inflációkövető. Mint olvashattuk az átlagos éves kamata 4,95%, azaz ha ennél magasabb az éves infláció, akkor a befektetésünk vásárlóértéke bizony romolhat. Természetesen, ha ennél magasabb az infláció, még mindig jobban járunk, mintha készpénzben, vagy bankszámlán tartottuk volna a pénzünket, hisz ott még nagyobb lenne a megtakarításunk vásárlóértékének csökkenése.

Kamatozás és kamatfizetés

A kamat mértéke:

- Az első félévben 1,75% (azaz évi 3,5%);

- a második félévben 2,0% (azaz évi 4,0%);

- a 2. évben évi 4,5%;

- a 3. évben évi 5,0%;

- a 4. évben évi 5,5%;

- végül az 5. évben évi 6,0%.

Ha nem nyúlunk sem a tőkéhez, sem a kamatokhoz, akkor az 5 éves időszak végén 27,35%-kal magasabb összeget kapunk vissza, mint amennyit befektettünk. Ez 4,95%-os éves hozamnak (EHM) felel meg.

A kamatok összegével a kamatperiódusok végén automatikusan megemelik az értékpapírjaink mennyiségét, azaz a megkapott kamat is kamatot fog hozni a következő időszakban. (Kivéve, ha a jóváírt kamatból származó értékpapírokat szándékosan eladjuk.)

A MÁP+ és a többi magyar állampapír igazán kiemelkedő előnye, hogy a kapott hozamok után nem kell kamatadót fizetni.

Így vásárolhatunk Magyar Állampapír Pluszt

A legtöbb magyarországi banknál, illetve brókercégnél van lehetőségünk MÁP+ értékpapírt jegyezni (az értékpapírszámlánkra kerülnek majd), illetve egyes kijelölt postafiókokban fizikailag is megvásárolhatjuk.

Bármely forgalmazóval is állunk kapcsolatban, a vásárlás (pontosabban a jegyzés) rendkívül egyszerű lesz.

Egyszerű, biztonságos és költségmentes megoldás, ha a Magyar Államkincstárnál nyitunk értékpapírszámlát. Ezt megtehetjük személyesen – időpont foglalást követően – vagy akár online is az Ügyfélkapun keresztül.

A következő szakasz a Webkincstárban (Magyar Államkincstár webes felülete) történő értékpapír-jegyzés lépéseit mutatja be.

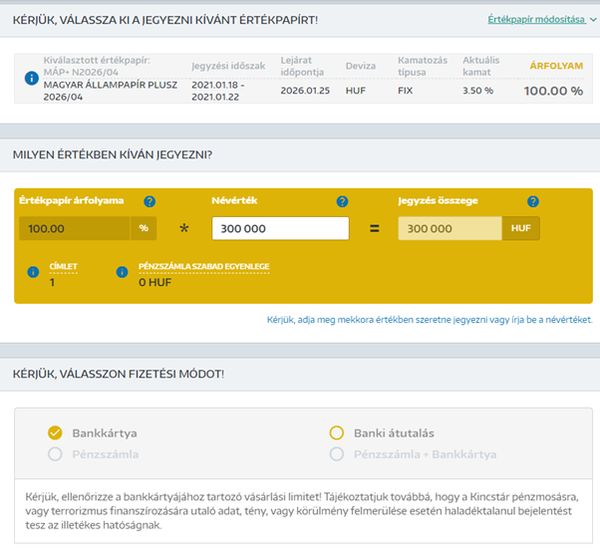

- lépés. Bejelentkezést követően a bal oldali menüből válasszuk ki az “Új tranzakció”, majd ez alatt a “Jegyzés” menüpontot.

- Erősítsük meg, hogy a saját számlánkra kívánunk vásárolni, majd válasszuk ki a számunkra érdekes értékpapírt. (Pl. Magyar Állampapír Plusz)

- Meg kell adnunk, hogy mekkora értékben (Ft), vagy mekkora mennyiségben (db) szeretnénk vásárolni. Ezt követően kiválaszthatjuk a fizetési módot, ami lehet bankkártya, banki átutalás, esetleg pénzszámla, ha van már befizetett, de be nem fektetett pénzünk a kincstári számlánkon.

- Majd meg kell adnunk, hogy miként szeretnénk visszakapni a pénzünket, ha a választott államkötvényt esetleg túljegyzik, azaz több jegyzés érkezik rá, mint a kibocsátani tervezett mennyiség. Kérhetjük, hogy ilyen esetben a kincstári pénzszámlánkra kerüljön a pénz, de azt is, hogy banki átutalással visszautalják. Egyébként nem kell attól tartani, hogy ez történne, mert hétről-hétre 50 milliárd Ft értékben kínál MÁP+ kötvényeket az Államkincstár, ami bőségesen elegendő.

Bankszámla adataink megadása: a baloldali menüben a beállítások, majd bankszámlaszámok menüpontot kell választanunk, és végül az “Új bankszámlaszám rögzítését“. Ezt érdemes számlanyitás után mihamarabb megtenni.

- A folyamat végén kattintsunk a jegyzés gombra. Ekkor áttekinthetjük a tervezett tranzakciót és ha minden rendben van, jóvá is hagyhatjuk.

- Fizetési módok: Amennyiben banki átutalást választottunk, akkor indítsuk el az utalást. Általában 24 órán belül megérkezik és feldolgozásra kerül a tranzakciónk. Ha bankkártyás fizetést választottunk, akkor az online vásárlások során megszokott bankkártyás fizetős felület nyílik meg. Figyeljünk oda, hogy a bankkártyánk napi vásárlási limitje magasabbra legyen állítva, mint amekkora összeget megadtunk, különben nem fog sikerülni a művelet! A sikeres bankkártyás fizetés után a jegyzés nyomban aktív lesz. (Ugyanez a helyzet, ha már van pénzünk a kincstári számlánkon és azt használjuk fel.)

Érdemes tudni, hogy nem lesz azonnal a birtokunkba a választott állampapír. Ennek az az oka, hogy csak a vásárlást követő hétfőn jön létre.

Így juthatunk ismét a pénzünkhöz

Lejárat előtt

Amilyen egyszerű volt a befektetés elindítása, pont annyira lesz könnyű ismét a pénzünkhöz jutni, ha arra lesz szükség.

Bármely nap, bármely órájában bejelentkezhetünk a Webkincstárba és a birtokunkban lévő papírok közül bármekkora értékben adhatunk el. Ehhez a Webkincstár felületén a bal oldali menüben az “Új tranzakció” menüpont alól válasszuk az “Eladás” opciót.

Hasonlóan a vásárláshoz, jelöljük ki, hogy mely számlánkon lévő, melyik értékpapírból szeretnénk eladni. Kényelmes funkciója a rendszernek, hogy az állampapírunk valós napi árfolyamát láthatjuk, azaz azt az összeget, amelyet ténylegesen meg is kapunk, amennyiben eladjuk. (Tehát akkor sem kell pluszban levonni a 0.25%-os eladási jutalékot, ha éppen nem a kamatfizetés környékén adjuk el a papírt, hisz már eleve a levonási utáni érték látszik.)

Ahogy korábban, itt is lehetőségünk van megadni az eladni kívánt mennyiséget, vagy éppen a visszaváltani kívánt összeget.

Végül válasszuk ki, hogy a pénzt az Államkincstári pénzszámlánkra kérjük-e (ahonnan pillanatok alatt újra be tudjuk fektetni egy újabb állampapírba), vagy utalják át a bankszámlánkra. Az átutalás általában egy-két órán belül teljesül, azaz a bankszámlánkon lesz az összeg.

Majd végül kattintsunk az “Eladás” gombra, tekintsük át még egyszer a megbízás minden részletét és erősítsük meg a tranzakciót.

Lejáratkor

Amennyiben az államkötvényeink futamideje lejárt, akkor automatikusan jóváíródik a pénzszámlánkon a teljes kölcsönadott összeg a kamatokkal együtt. Ebből új állampapírt vásárolhatunk, jegyezhetünk, de akár át is utalhatjuk a bankszámlánkra.

Összefoglalás

Összességében elmondható, hogy 1-5 éves időtávban a lakosságnak készült Magyar Állampapír Plusz egy kifejezetten jól sikerült konstrukció, különösen akkor, ha az infláció mértéke nem lépi át tartósan az 4-5%-os szintet.

Azonban ha megugró inflációra számítunk, vagy hosszabb távú befektetési lehetőségeket keresünk, akkor érdemes elolvasni a befektetési útmutatót vagy felvenni a kapcsolatot egy független pénzügyi tanácsadóval, aki – térítés és többletköltségektől mentesen – segít kiválasztani a számunkra ideális befektetési eszközöket, megoldásokat.