A pénzromlás növekvő üteme mindannyiunkat érint és aggaszt. Ez érthető, hiszen senki sem szeretné, hogy a sokszor kemény munkával megkeresett pénze a jövőben egyre kevesebbet érjen.

Nem kell ahhoz pénzügyi szakembernek lennünk, hogy az infláció vagyonunkra gyakorolt negatív hatásait észrevegyük. Már két nagybevásárlás között eltelt idő is remekül szemlélteti a pénzromlás ütemét, ami könnyen nyomonkövethető a bevásárlókocsinkba pakolt termékek árának emelkedésén keresztül.

Szerencsére azonban nem kell tételenül végignéznünk pénzünk elértéktelenédését. Ugyanis egy kis körültekintéssel van lehetőségünk arra, hogy megőrizzük megtakarításaink reálértékét.

Megfelelő pénzügyi ismeretekkel felvértezve, kockázatvállalási hajlandóságunkat felmérve számos befektetési eszköz segítségével kialakíthatunk egy diverzifikált befektetési portfóliót, ami megvédi pénzünket az egyre növekvő inflációtól.

Természetesen azoknak sem kell elkeseredni, akik nem rendelkeznek mélyebb befektetési ismeretekkel. Számukra megfelelő lehetőség a lakossági állampapír-piacon elérhető Magyar Állampapír Plusz (MÁP Plusz) és a Prémium Magyar Állampapír (PMÁP) is.

Mit kell tudnunk az állampapírokról, jó befektetések lehetnek-e növekvő infláció idején? Miért lehet előnyösebb a MÁP Plusz vagy a PMÁP más konstrukciókkal szemben? Mikor éri meg az egyiket, vagy a másikat választani?

Az alábbiakban többek között ezekre a kérdésekre keresünk választ. Bevezetőként nézzük meg, hogy mik is azok az állampapírok.

Az állampapírokról röviden

Mielőtt részletekbe menően elemeznénk a MÁP Plusz és a PMÁP közötti különbségeket, érdemes röviden áttekinteni az állampapírokhoz kapcsolódó legfontosabb alapfogalmakat és ismereteket. Ezek ugyanis segítségünkre lesznek a későbbi összefüggések megértésében.

Mi az állampapír?

Az állampapírokat más néven államkötvényeknek is nevezzük.

A kötvények hitelviszonyt megtestesítő értékpapírok. A kötvény kibocsátója (jelen esetben a Magyar Állam) hitel kap a kötvény vásárlójától (például tőlünk).

A kölcsönért cserébe a kötvény kibocsátója kamatot fizet.

Tehát az állampapírok megvásárlásával a kibocsátó Magyar Államnak nyújtunk mi magunk hitelt. Az állam az így kapott pénzt a költségvetési hiányának és az államháztartás adósság-megújításának finanszírozására fordítja.

Nekünk, hitelezőknek azért előnyös az állampapír-befektetés, mert:

- biztonságos, hiszen az állam vállal garanciát a kölcsön visszafizetésére;

- kiszámítható, mert előre tudjuk, hogy milyen hozamokkal kalkulálhatunk a futamidő során;

- a 2019. június 1. után kibocsátott állampapírokból származó jövedelmet nem terheli kamatadó;

- minimális díj ellenében lejárat előtt is könnyen vissza tudjuk váltani, ha pénzre lenne szükségünk.

Ha pedig elhatároztuk magunkat az állampapír vásárlás mellett, akkor azt megtehetjük a Magyar Államkincstárnál (MÁK), esetleg a nagyobb kereskedelmi bankoknál és brókercégeknél. A tranzakcióhoz azonban mindenképpen szükségünk lesz egy értékpapírszámlára.

Amennyiben fő szempont számunkra a költséghatékonyság – és nem szeretnénk pl. részvényeket is vásárolni kötvények mellé -, akkor mindenképpen a MÁK-nál nyissunk ilyen számlát, amit ügyfélkapun keresztül, online is könnyen megtehetünk. A Kincstári értékpapírszámla előnye, hogy teljesen díjmentes, míg például bankok esetében a számlavezetési díj mellett felmerülhetnek egyéb tranzakciós költségek is.

Lakossági állampapírok

Magyar Állam többféle kötvényt bocsát ki. A lakossági állampapírok létrehozásával kifejezetten magánszemélyek számára hozott létre sok előnyt biztosító befektetési megoldásokat.

Ide tartozik például a cikk tárgyát is képező MÁP Plusz, a PMÁP, de érdemes megemlíteni a Babakötvényt is, amely kifejezetten a gyermekek számára létrehozott megtakarítási lehetőség.

Az állampapírokról, a lehetséges kockázatokról, valamint az elérhető típusokról részletesebben az Állampapír útmutató című cikkünkből tájékozódhat.

Az állampapírok és az infláció

A befektetők minimális célja, hogy a megtakarításait olyan instrumentumokban helyezze el, amely legalább a tőke reálértékének stabilitását biztosítja számára. Ez különösen aktuális most, amikor az inflációs ráta emelkedését tapasztaljuk.

Logikus tehát a kérdés – ami legtöbbünkben megfogalmazódik ilyenkor – hogy jó befektetés lehet-e az államkötvény magasabb infláció idején?

Mielőtt megválaszoljuk ezt a kérdést, vessünk egy pillantást az inflációs előrejelzésekre.

Habár az USA központi bankja a FED (Federal Reserve System) is az infláció emelkedését látja 2021-re, azonban úgy gondolják, hogy ez az emelkedés átmeneti, és 2022-re már ismét 2% körüli inflációs célt tűzték ki maguk elé (Forrás: Forbes).

Ezzel szemben némileg ellentmondásos Janet Yellen pénzügyminiszter október végén napvilágot látott nyilatkozata, amely szerint az infláció 2022. második feléig biztosan az évtizedes csúcsok közelében lesz.

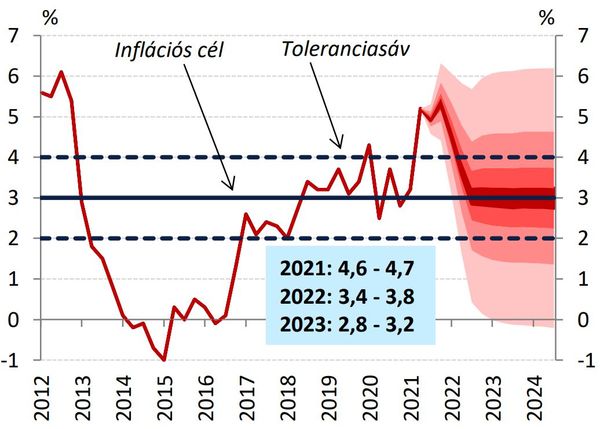

Az alábbi ábrán pedig az MNB 2022-2023-as évre vonatkozó inflációs várakozásait láthatjuk, amely alapján a jövő évre 3,4 – 3,8%-os inflációt prognosztizálnak, ami az árszínvonal-emelkedés jelenlegi üteme szerint optimista előrejelzésnek tűnhet, hiszen a pénzromlás mértéke az előző év azonos időszakához viszonyítva, 2021. októberében 6,5% volt.

MNB inflációs előrejelzés

Forrás: mnb.hu

Természetesen a jövőt nem látjuk, és a gazdasági eseményeket sem tudjuk előre megjósolni.

Azonban az előrejelzéseket figyelembe véve a magánszemélyek számára elérhető állampapírok közül a MÁP Plusz és a PMÁP is megoldást jelenthet a megtakarításaink vásárlóértékének megőrzéséhez.

Az infláció sokszor bonyolult, párhuzamosan futó gazdasági folyamatok eredménye. Ha szeretné részletesebben is megismerni, hogy a pénz vásárlóértékének csökkenése milyen okokra vezethető vissza, akkor olvassa el az erről szóló útmutatónkat.

MÁP Plusz és PMÁP

A “szuperállampapírként” ismertté vált MÁP Plusz az állampapírok közül kiemelkedő hozamaival, míg a PMÁP az inflációkövető kamatozásával remek lehetőséget nyújt azok számára, akik kockázatkerülő befektetőként a kiemelkedő hozamok helyett a tőkevédelmre és a biztonságra kívánnak fókuszálni. Ezért a következőkben ennek a két kötvénytípusnak a jellegzetességeit vizsgáljuk meg részletesebbben, és megnézzük melyiket, mikor éri meg választani.

Magyar Állampapír Plusz

A Magyar Állam 2019. június 3-án kezdte meg a MÁP Plusz forgalmazását. A nyomtatott és a dematerializált (azaz csak az értékpapírszámlán megjelenő) formában elérhető MÁP Plusz, a kiemelkedő kamatainak és kedvező visszaváltási feltételeinek köszönhetően rövid időn belül, rendkívül népszerű lett a lakossági befektetők körében.

A kötvényt ÉP-számlára már 1 forintos névértéken is megvásárolhatjuk, míg a nyomdai változata 10, 50, 100 és 500 ezer, valamint 1 és 2 millió forintos címletekben érhető el.

A névérték az az összeg, amit az adott értékpapíron feltüntetnek.

Az 1 Ft-os névértéknek köszönhetően gyakorlatilag bármekkora értékben vásárolhatunk és adhatunk el kötvényt. Mindez azért előnyös, mert ha a futamidő alatt bármikor pénzre lenne szükségünk, akkor csak annyit kell visszaváltanunk, amennyit feltétlenül kell, míg befektetésünk fennmaradó része zavartalanul kamatozhat tovább.

Kamatozása változó, évről-évre emelkedik.

- az első félévben 1,75% (azaz éves 3,5%)

- a második félévben 2,0% (azaz éves 4%)

- a második évben 4,5%

- a harmadik évben 5,0%

- a negyedik évben 5,5%

- míg végül az utolsó, ötödik évben 6,0% a kamat.

A kamat tőkésedik, azaz kamatifizetéskor nem kerül jóváírásra, hanem automatikusan ennyivel megnő az államkötvényeink mennyiség (és értéke).

| 2019 | 2020 | |

|---|---|---|

| MÁP Plusz | 3179 | 2272 |

| Nyomdai MÁP Plusz | 60 | 212 |

| Összesen | 3239 | 2484 |

Az állam 2019. év elején azt a stratégia célt fogalmazta meg, hogy 2023-ig 11 ezer milliárd Ft-tal növeli a lakossági állampapírok állományát, amelyben a MÁP Plusznak kulcsfontosságú szerep jutott. Az új konstrukció sikerességét semmi sem bizonyítja jobban, hogy 2019. év végéig a dematerializált és nyomdai MÁP Pluszból 3239 milliárd Ft értékben bocsátottak ki, míg 2020-ban 2484 milliárd Ft értékben.

A MÁP Pluszról részletesebben egy korábbi útmutatóból olvashat, amelyben többek között a kötvény vásárlással és a visszaváltással kapcsolatos praktikus információk is találhatók.

Prémium Magyar Állampapír

Ez az államkötvény azoknak a befektetőknek előnyös, akik szeretnék megőrizni pénzük vásárlóértékét, és bebiztosítani magukat arra az esetre, ha az árszínvonal emelkedése a MNB várakozásaihoz képest magasabb lenne.

Erre tökéletes választás a 3 és 5 éves futamidővel elérhető PMÁP konstrukció, ami már ezer forintos alapcímlettől bárki számára elérhető.

Mégis, hogyan segítheti pénzünk reáltértékének megőrzését ez az állampapír?

A PMÁP változó kamatozása egy kamatbázisból és egy kamatprémiumból tevődik össze. A kamatbázis mértéke megegyezik a kamat megállapítást megelőző, KSH által közölt éves infláció százalékos értékével. Míg a kamatok másik részét képező kamatprémium mértékét a megvásárolni kívánt kötvénysorozat nyilvános ajánlattételében (pl. 2024/K) közli az ÁKK Zrt. Jelenleg ez a 3 éves futamidejű kötvények esetében 0,75%, az 5 éves futamidő esetében pedig 1,25%.

A kamat nem kerül tőkésítésre, hanem az értékpapírszámlánkra kerül, ahonnan vagy vásárolunk rajta újabb állampapírokat, vagy átutalhatjuk a bankszámlánkra.

| 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|

| PMÁP | 1172 | 861 | 759 | 556 |

Igaz, hogy a PMÁP népszerűsége elmarad a MÁP Plusz mögött, és 2017-es 1172 milliárd Ft-ról 2019-re 759 milliárd Ft-ra csökkent az értékesítése, majd 2020-ban már csak 556 milliárd Ft-ért sikerült értékesíteni az inflációkövető állampapírt. Ennek ellenére az egyik legjelentősebb lakossági állampapírnak számít a “szuperállampapír” mellett.

Mikor melyiket érdemes választani?

Hogy minél könnyebben párhuzamot tudjunk vonni a két állampapír között, illetve feltárjuk azok specifikus tulajdonságait, készítettünk egy összehasonlító táblázatot, amelyben összefoglaltuk a legfontosabb adatok (pl. futamidő, kamatozás), amelyekkel nem árt tisztában lenni kötvényvásárlás előtt.

| MÁP Plusz | PMÁP (3 év) | PMÁP (5 év) | |

|---|---|---|---|

| Futamidő | 5 év | 3 év | 5 év |

| Kamatozása | fix, előre ismert | változó | változó |

| Kamata |

1. félév 1,75% 2. félév 2,0% 2. év 4,5% 3. év 5,0% 4. év 5,5% 5. év 6,0% Átlagos éves kamat a teljes futamidő alatt: 4,95% |

KSH által közzétett infláció előző évi mértéke + 0,75% | KSH által közzétett infláció előző évi mértéke + 1,25% |

| Visszaváltás díja a futamidő vége előtt | általában 0,25%, de a kamatfizetést követő 5 napban ingyenes. | 1,0% | 1,0% |

| Kamat tőkésedése | igen | nem | nem |

A táblázat adatait megvizsgálva láthatjuk, hogy gyakorlatilag mindkét állampapír alkalmas már kis összegű befektetésre is közép és hosszú távon egyaránt.

A MÁP Plusz előnye a PMÁP-hoz képest, hogy akár nagyon rövid, néhány hónapos megtakarításra is alkalmas. Ugyanis valamivel kevesebb, mint egy hónap alatt összejön annyi kamat, amennyi fedezi a 0,25%-os visszaváltási költséget. Tehát ha egy hónapnál tovább tartjuk a pénzünket MÁP Pluszban, akkor már jobban jártunk, mintha készpénzben, vagy a bankszámlánkon tároltuk volna.

A PMÁP előnye hosszabb – több éves – időtávban jelenik meg azáltal, hogy kamatozása – igaz, hogy egy éves késéssel, de – követi az inflációt! Ezzel szemben a MÁP Plusz csak akkor tud reálhozamot biztosítani, ha az infláció nem magasabb, mint az egyes évekre kapott kamat mértéke.

Adódik a kérdés, hogy hol húzódik az a határ, amíg a MÁP Plusz előnyösebb a PMÁP-nál és fordítva?

Mivel nem látunk a jövőbe, hogy a következő években miként alakul az infláció, vagy hogy mikor lesz szükségünk a befektetett pénzünkre, így nehéz pontos választ adni erre a kérdésre.

Éppen ezért lehetőségeinkhez mérten célszerű az állampapírok esetében is alkalmazni a diverzifikáció elvét. Így például jó stratégia lehet, ha a befektetni kívánt összeget 50-50%-ban megosztjuk a MÁP Plusz és a PMÁP között. Így ha hirtelen hozzá kell nyúlnunk a befektetésekhez, akkor a MÁP Plusz-ból alacsony költséggel tudunk kivenni, miközben élvezhetjük a PMÁP inflációkövető kamatozását.

Megéri kötvényeket tartanunk a portfóliónkban?

Gyakran hallani befektetési szakemberektől is, hogy az állampapírok hozama alacsony, és más instrumentumokkal sokkal nagyobb eredményeket realizálhatunk. Ezért – szerintük – inkább megéri pl. részvényekben, vagy más kockázatosabb eszközökben tartani befektetéseinket.

Ez a megközelítés azonban csak részben helytálló. Mert bár igaz, hogy részvényekkel sokkal magasabb hozam is elérhető, azonban sokkal nagyobb a kockázat is, azaz olyan helyzet is kialakulhat, amikor egy időszakban a részvények ára akár jelentősen csökken.

Mindeközben az államkötvényeink esetén nem igazán kell tartanunk attól, hogy bármiféle veszteséget szenvedjünk el.

Leggyakrabban a középút a jó választás, amikor tartunk kockázatosabb és alacsony kockázatú befektetéseket is a portfóliónkban.

A gazdaság életciklusának épp annyira részét képezik a pénzügyi válságok, mint a virágzó korszakok. Egy-egy meredeken felfelé ívelő ciklust a piac korrekciója, majd egy hanyatlás követ, ami akár évekig is eltarthat. Ezt jól szemlélteti az alábbi grafikon is, amin az S&P 500 index árfolyamát láthatjuk, amint a 2008-as válság idején 2000 dollárról 50%-ot esett az árfolyam, és négy évbe telt mire újra elérte a korábbi szintet.

S&P500 index árfolyama 2005-2021. között

Forrás: Macrotrends.net

Egy ilyen recesszió esetén a részvények árfolyamának esése komoly pszichés nyomást jelent a legtöbb befektető számára. Ezért fontos az, hogy szakértelemmel állítsuk össze befektetési portfóliónkat, amelynek a kitettségét a kötvények segítségével eredményesen csökkenthetjük.

Összefoglalás

A növekvő inflációs környezetben egyre nehezebb olyan befektetési lehetőséget találni, ami alkalmas arra, hogy segítségével megőrizzük megtakarításunk reálértékét. Különösen igaz ez akkor, ha nehezebben viseljük a befektetésekkel járó kockázatot, esetleg nem rendelkezünk szükséges tudással ahhoz, hogy önállóan megalkossunk egy stratégiát, amely mentén megvalósíthatjuk befektetési céljainkat.

Ilyen esetben megfelelő alternatívát kínálnak számunkra a lakossági állampapír-befektetések, amelyek között kiemelkedő kamatozású MÁP Plusz és a PMÁP még magasabb infláció idején is alkalmas lehet arra, hogy megtakarításunk vásárlóértékét megőrizzük, esetleg akár növeljük is.

Ha szeretne konkrét ajánlatokat hallani, akkor jelentkezzen ingyenes tanácsadásunkra, ahol szakértőink segítenek Önnek kiválasztani a befektetési céljaihoz leginkább illeszkedő állampapírokat, befektetési eszközöket.